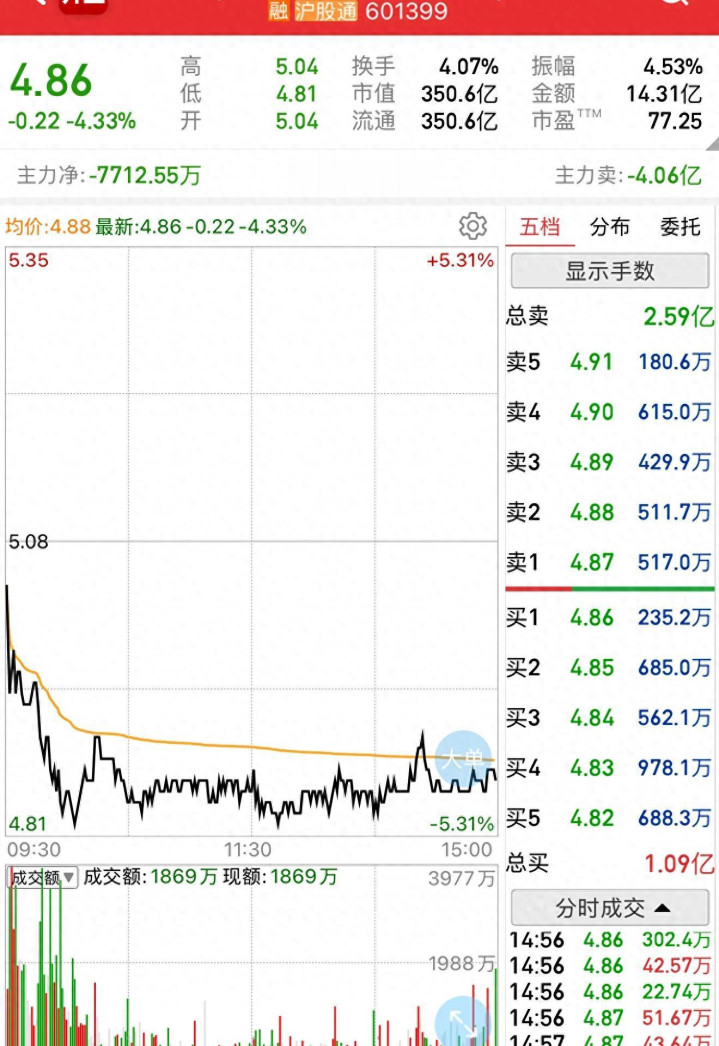

国机重装这几天有点晃眼啊。12月29日直接低开低走,收盘砸到4.86元,跌了4.33%。成交额14个多亿,换手率掉到4%出头。主力资金跑了7700多万,散户接盘的味道挺重。

可是融资客还在加仓。这反差挺有意思。历史龙虎榜上看,北上资金老喜欢高抛低吸,12月16日那波跌停就卖了不少。最近融资余额创了新高,接近8个亿,散户杠杆味儿浓。

股价技术面也转弱了。一下子跌破5日10日15日均线,只剩30日均线撑着。短期看,4.7到5元这区间估计得晃荡一阵子。撑不住就往下修估值,撑住了也许能喘口气。

题材听着挺唬人。燃气轮机、可控核聚变、商业航天,全是热门赛道。公司确实掺和进去了。比如可控核聚变这块,国机重装早早参与CRAFT项目,TF线圈盒那种超级难造的零件,他们已经掌握全流程,还拿了BEST装置的批量订单。12月以来这概念炒得火热,股价一度冲到5.94元高点。

可是实质订单落地呢?公告里没看到大单子砸下来。新兴业务营收占比还是低得可怜,业绩主要靠传统重装业务扛着。市盈率77倍多,高估值全靠预期堆起来。一旦没新故事,回调压力就大了。

最近市场也乱。12月19日那天涨6%多,特朗普那边传出并购核聚变公司的消息,概念股集体嗨。结果没几天就回落。12月16日直接跌停,主力出逃近亿。爱建证券25日给了买入评级,说燃气轮机海外需求旺,核电批复节奏快,公司极限制造能力强。但评级是评级,股价不听话。

传统业务其实挺稳。水电、石化锻件这些老本行,今年前三季度营收过百亿,净利润小涨。广西白龙核电、山东海阳那些合同也在执行。可新兴赛道贡献有限,高估值77倍,主要靠题材预期撑着。

短期看,大概率还在4.7-5元晃。30日均线是关键,破了就得防更深调整。中期呢,得看订单。聚变堆主机那些大项目如果2026年真启动批量采购,公司卡位早,份额不小。燃气轮机海外数据中心需求也热,商业航天锻件订单在增。

但是没实质进展,估值往下修是大概率。融资盘堆太多,一有风吹草动就容易放大波动。

散户现在挺纠结。有人觉得回调是上车机会,有人怕继续砸。反正市场这东西,从来不缺故事,就看故事能不能兑现成利润。

最近核聚变圈子热闹。合肥BEST装置底座都装上了,计划2027年建成。EAST装置还破了纪录。这些国家层面的推进,对产业链是真利好。公司作为锻造环节的龙头,迟早分杯羹。

可是时间呢?聚变商业化还早着。燃气轮机国产化刚突破300MW级,订单转化也得过程。商业航天今年发射多,但锻件这块竞争也激烈。

所以短期别太激进。等回调稳了,看有没有新公告刺激。中期持有的话,赌的就是这些赛道慢慢开花。传统业务给底,新兴给弹性。风险是预期落空,估值杀。

年底了,市场情绪本来就晃。国机重装这波从11月3.21元低点拉到高点,涨超50%,获利盘多,回调正常。别慌,也别盲目追。

就这么个情况。机会有,风险也有。自己掂量。

参考资料: 2025-12-30 新华网《瞭望| 可控核聚变进入产业化前夜》

美嘉配资提示:文章来自网络,不代表本站观点。